‘연말정산 준비하세요’라는 말이 나올 때마다 등장하는 두 가지 상품, 연금저축과 IRP(개인형퇴직연금).

이름도 비슷하고, 절세 효과도 있다고는 하는데 도대체 뭐가 다른 걸까요?

헷갈리는 두 상품, 지금부터 3분 안에 핵심만 쏙쏙 정리해드립니다.

1. 기본 개념부터 다르다

- 연금저축: 개인이 자발적으로 가입하는 세액공제용 연금 상품

- IRP: 퇴직금을 모아두거나, 근로자가 개인적으로 추가 적립 가능한 계좌

즉, IRP는 퇴직연금의 일종이지만, 연금저축은 처음부터 노후 준비를 위한 개인 연금입니다.

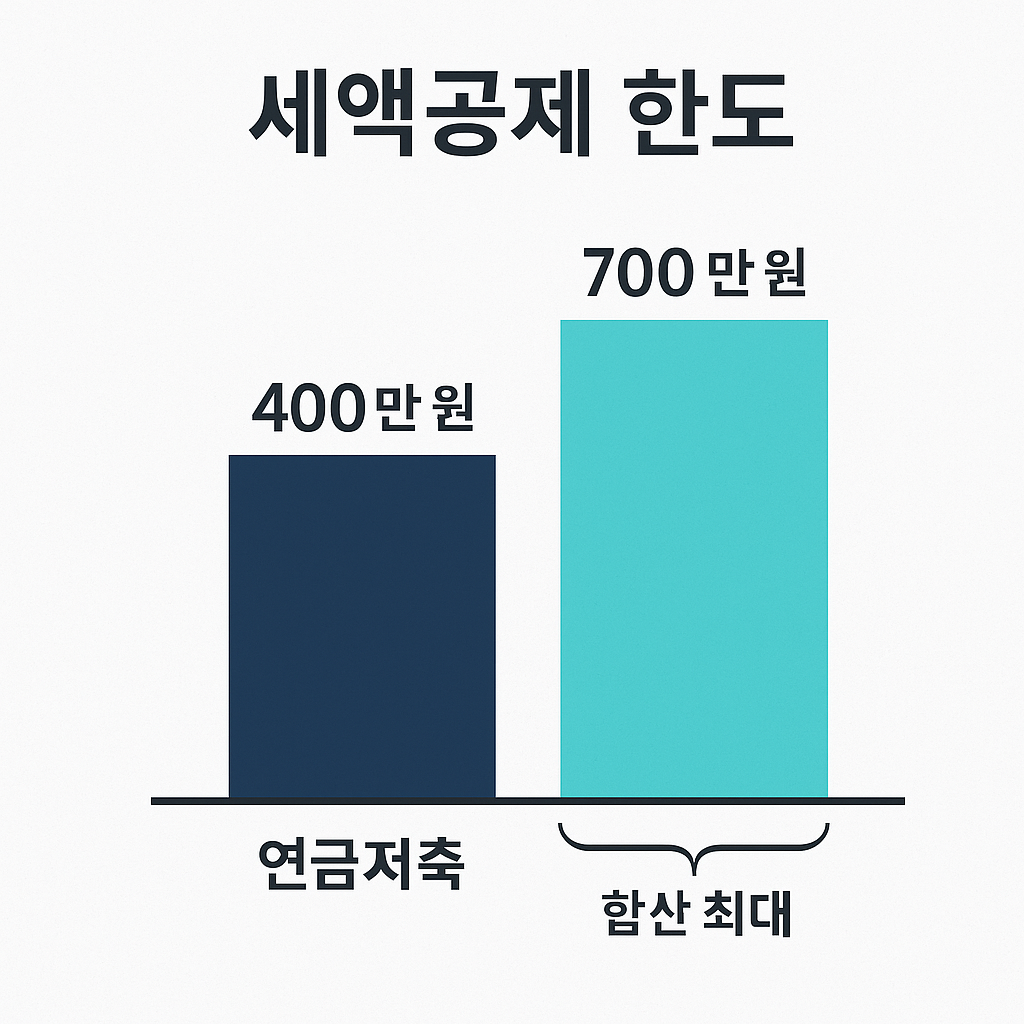

2. 세액공제 한도가 다르다

- 연금저축: 연 400만원까지 세액공제

- IRP: 연금저축과 합산해 최대 700만원까지 세액공제 가능

(단독으로는 IRP도 연 700만 원까지 공제 가능)

소득공제 아님! 세액공제라는 점이 중요하며, 총급여에 따라 최대 115.5만원 절세가 가능합니다.

3. 수수료와 상품 구조가 다르다

- IRP는 대부분 증권사 계좌 개설 시 수수료가 발생하며,

기업 퇴직금 이체 시 자동 가입되는 경우도 많습니다. - 연금저축은 보험사/증권사/은행 중 선택 가능하며, 상품 구조가 더 단순합니다.

투자 성향에 따라 연금저축펀드나 연금보험 등으로 선택 가능합니다.

4. 중도 인출 및 해지 조건이 다르다

- 연금저축: 5년 이상 유지하고 55세 이후 연금 수령 시 비과세 혜택

- IRP: 원칙적으로 중도 인출 불가, 퇴직하거나 사망, 부득이한 경우만 가능

운용의 유연함은 연금저축, 엄격하게 노후자금으로만 쓰려면 IRP가 적합합니다.

5. 실전 절세 전략: 둘 다 활용하라

가장 많이 하는 전략은 다음과 같습니다.

- 연금저축 400만원 한도 채우기

- IRP에 추가로 300만원 납입

- → 총 700만원 세액공제 → 최대 115.5만원 환급

둘 중 하나만 고르기보다, 소득이 있다면 둘 다 활용하는 것이 절세 효율이 가장 높습니다.

마치며

연금저축과 IRP는 노후를 위한 든든한 자산이자,

매년 세금을 줄일 수 있는 전략적 수단입니다.

둘의 차이를 이해하고 목적에 맞게 활용해보세요.

연말정산 시즌이 다가오기 전에 미리 준비할수록 혜택이 큽니다.