암보험을 알아보다 보면 꼭 마주치는 질문이 있습니다.

“갱신형으로 할까요, 비갱신형으로 할까요?”

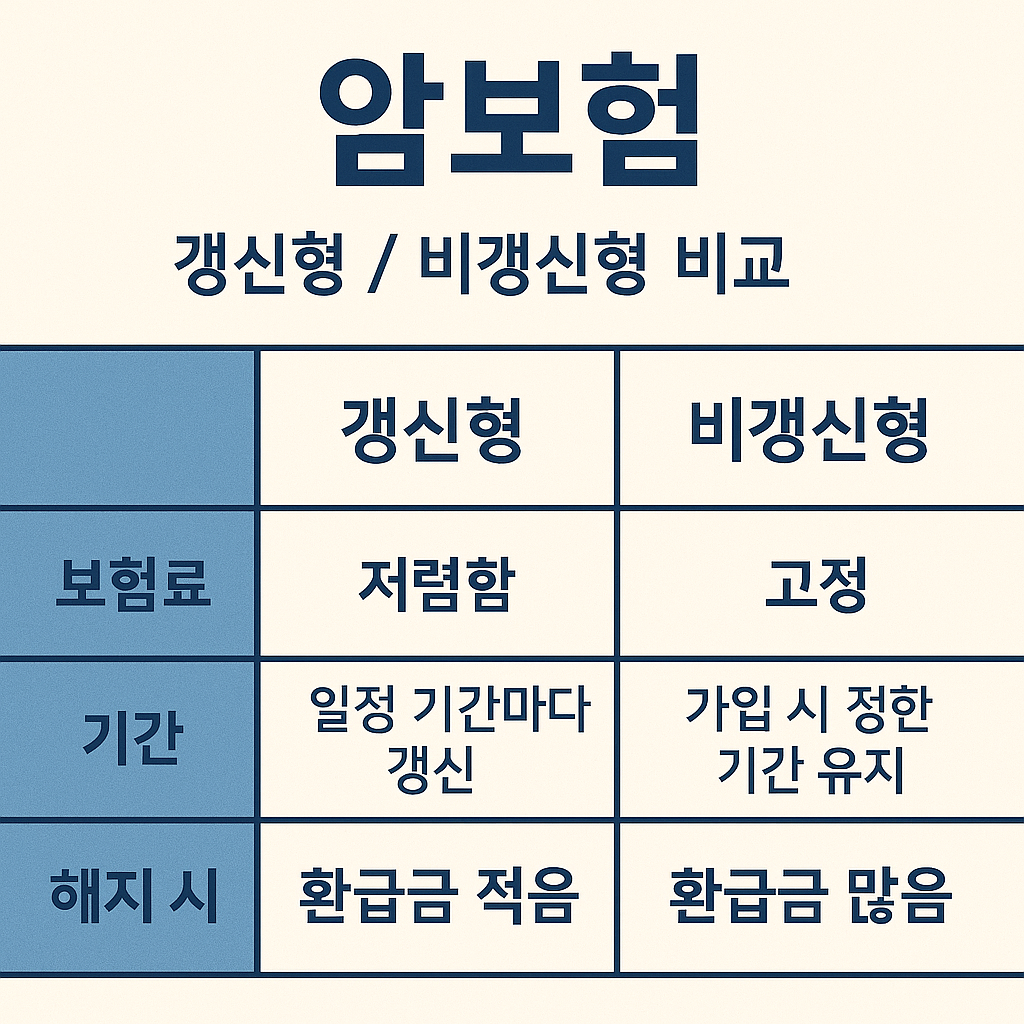

둘 다 암을 보장해주는 보험이지만, 구조와 장단점은 크게 다릅니다.

30대인 지금 시점에서 어떤 선택이 더 유리할지, 5가지 포인트로 정확히 알려드립니다.

1. 갱신형과 비갱신형, 구조가 어떻게 다를까?

- 갱신형: 일정 기간(5년, 10년 등)마다 보험료가 조정됨

- 비갱신형: 가입할 때 정한 보험료를 납입 종료 시점까지 동일하게 납부

즉, 갱신형은 가입 초기엔 저렴하지만 시간이 지날수록 보험료가 인상되며,

비갱신형은 초기 부담이 있더라도 향후 보험료 걱정이 없습니다.

2. 초반 보험료는 왜 갱신형이 저렴할까?

보험사는 젊고 건강할 때 리스크가 적기 때문에 갱신형 보험료를 낮게 책정합니다.

예시로 보면,

- 갱신형: 30세 기준 월 4~6만 원

- 비갱신형: 30세 기준 월 10~14만 원 수준

하지만 이건 어디까지나 초반 얘기입니다.

시간이 지나면 보험료는 기하급수적으로 올라갑니다.

3. 장기적으로 보면 어떤 보험료 구조가 더 유리한가?

예를 들어 30세에 가입 후 80세까지 유지한다고 가정했을 때,

갱신형은 보험료가 누적 2~3배 더 나올 수 있습니다.

항목갱신형비갱신형

| 30세~50세 | 월 5만 원 → 월 15만 원 | 월 12만 원 고정 |

| 누적 납입 총액 | 약 3,000만 원 이상 | 약 2,000만 원 내외 |

| 70세 이후 보험료 | 월 25만 원 이상 가능성 | 없음 (완납) |

4. 갱신형 보험의 함정: 갱신 거절 or 보험료 폭등

갱신형은 무조건 갱신된다고 보장되지 않습니다.

중간에 건강이 나빠지거나 사고력이 높아지면, 갱신 자체를 거절당할 수도 있습니다.

또한 60대 이후에는 보험료가 월 30만 원을 넘기도 해,

경제적 부담으로 유지 자체가 어려운 상황이 올 수 있습니다.

5. 30대가 선택할 때 고려할 3가지 기준

- 예산이 넉넉하다면 → 비갱신형이 장기적으로 유리

- 짧은 기간만 보장받고 싶다면 → 갱신형 고려 가능

- 40대 이상이라면 → 갱신형은 신중히, 비갱신형이 더 안정적

건강할 때 비갱신형으로 미리 준비하는 것이

가성비와 보장 안정성 측면에서 가장 합리적인 선택입니다.

마치며

갱신형과 비갱신형은 보험료 구조와 보장 안정성에서 큰 차이를 보입니다.

특히 30대라면 비갱신형이 장기적으로 더 유리할 수 있습니다.

지금의 선택이 10년 뒤, 20년 뒤를 좌우할 수 있습니다.